안녕하세요!

오늘은 2025년부터 시행되는

신생아 특례 대출에 대해 알아보려고 합니다.

출산을 앞둔 가정이나 신생아를 둔 가정이라면,

주거 안정이 가장 중요한 문제 중 하나일 텐데요.

정부에서 이를 지원하기 위해

‘신생아 특례 디딤돌대출’과

‘신생아 특례 버팀목대출’을 도입했습니다.

이 대출 상품들은

기존의 디딤돌대출과 버팀목전세자금대출보다

더 좋은 조건으로 제공된다고 하는데요!

과연 어떤 차이가 있고, 어떤 상품을 선택해야 할지 함께 비교해 보겠습니다.

📌 신생아 특례 대출이란?

신생아 특례 대출은 2025년부터 시행되는 대출 상품으로, 출산 가구에게 주거 자금을 지원하는 정책입니다.

• 신생아 특례 디딤돌대출 : 내 집 마련을 위한 구입자금 대출

• 신생아 특례 버팀목대출 : 전월세 가구를 위한 전세자금 대출

💁 즉, 집을 사려는 가구는 ‘디딤돌대출’을, 전세를 원하면 ‘버팀목대출’을 선택하면 됩니다.

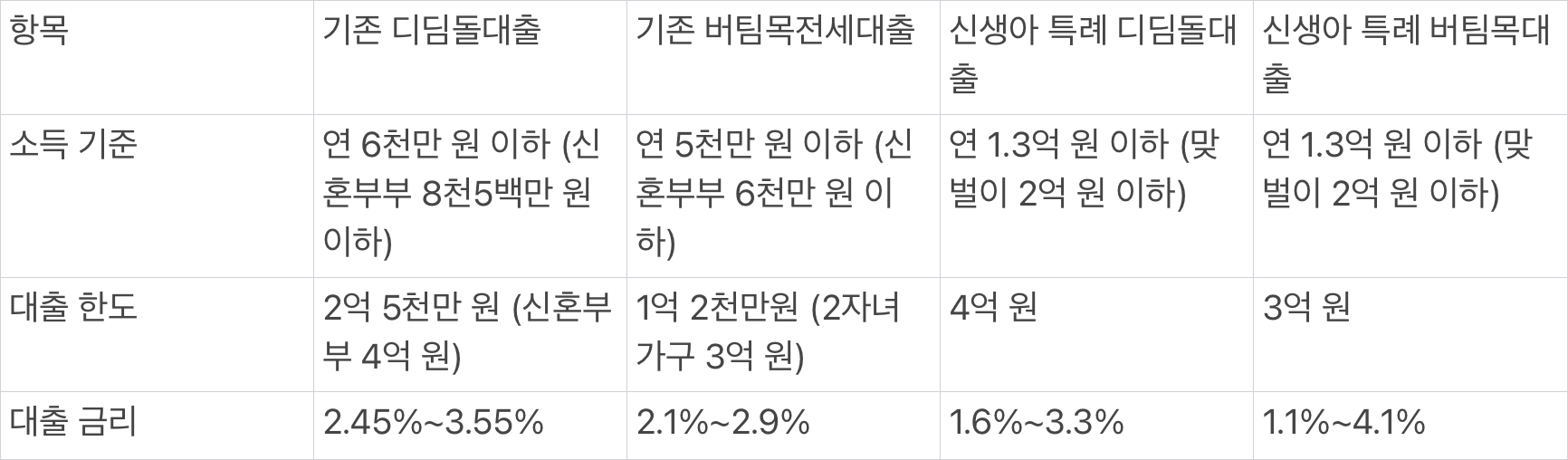

💰 신생아 특례 디딤돌대출 vs. 신생아 특례 버팀목대출 비교

디딤돌대출은 집을 살 때, 버팀목대출은 전세 보증금을 빌릴 때 이용하면 됩니다.

✅ 둘 다 신생아 가구만 이용할 수 있고, 기존 대출보다 금리가 더 저렴합니다!

🔍 기존 디딤돌·버팀목 대출과 비교해 보면?

📌 소득 기준 완화 + 대출 한도 증가 + 금리 인하!

📌 신생아 특례 대출이 훨씬 유리한 조건으로 제공됩니다!

📢 신생아 특례 대출, 꼭 알아야 할 점!

✅ 누가 신청할 수 있나요?

• 2023년 1월 1일 이후 출생한 신생아가 있는 가구

• 대출 신청일 기준 출산 후 2년 이내

• 부부합산 순자산 3.37억 원 이하

✅ 신청 방법은?

• 주택도시기금 홈페이지 (nhuf.molit.go.kr)

https://nhuf.molit.go.kr/FP/FP05/FP0502/FP05021401.jsp

주택도시기금

주택도시기금 소개, 주택구입(내집마련디딤돌 등), 전세자금, 월세대출, 국민주택채권, 주택청약, 신혼부부대출

nhuf.molit.go.kr

• 은행 방문 (우리, 국민, 신한, 하나, 농협, 기업은행 등 주요 시중은행 가능)

✅ 대출 심사 시 고려 사항

• 신용 등급, 부채 비율 등에 따라 한도가 달라질 수 있음

• 담보 평가 및 소득 증빙 필요

💡 결론! 어떤 대출을 선택해야 할까?

1️⃣ “내 집을 사고 싶다면?” → 신생아 특례 디딤돌대출

✔ 기존보다 더 낮은 금리, 더 높은 한도(4억 원), 더 완화된 소득 기준

✔ 무주택 세대주라면 적극 활용 추천!

2️⃣ “전세를 원한다면?” → 신생아 특례 버팀목대출

✔ 기존보다 대출 한도 상승 (최대 3억 원), 금리 혜택 강화

✔ 신혼부부·신생아 가구라면 전세 부담을 줄이는 최고의 선택

📌 마무리하며

출산을 앞두고 있거나 신생아를 둔 가구라면, 신생아 특례 대출을 적극 활용하는 것이 주거 안정에 큰 도움이 될 것입니다! 기존 대출보다 금리가 낮고 한도가 높아 내 집 마련이든, 전세든 더 좋은 조건으로 이용할 수 있어요.

대출 신청을 고려하고 있다면 조건을 꼼꼼히 확인하고, 미리 준비해서 혜택을 놓치지 않도록 하세요!

더 궁금한 점이 있다면 댓글로 남겨주세요!

이 글이 도움이 되셨다면, 좋아요와 공유도 부탁드립니다!

'생활 및 사회 정보 > 보험 및 금융' 카테고리의 다른 글

| 2025년 상법 개정, 주식시장의 변화와 수혜주 정리 (2) | 2025.03.14 |

|---|---|

| 케이뱅크 돈나무 키우기 이벤트 – 저축도 하고 혜택도 받자! 🌳💰 (2) | 2025.03.11 |

| 케이뱅크 X 업비트 ‘봄소풍 보물찾기’ 이벤트! 현금 & 비트코인 득템 찬스 🎁💰 (0) | 2025.03.10 |

| 홈택스 전자세금계산서 발행하는 간단 방법 l 초보자도 쉽게 가능 (0) | 2025.02.19 |

| 보험조정센터라고 전화왔는데 보험비 30% 감면 해준다고?! (0) | 2025.01.20 |